행안부, “‘지방세특례제한법 시행규칙’ 이달 29일부터 시행”

수도권 인구감소·접경지역 등 9곳에서 옮기는 기업은 제외

앞으로 수도권에서 지방 기회발전특구로 옮기는 기업의 사업용 부동산은 취득가액에 구애받지 않고 지방세 감면 혜택을 받을 수 있게 된다.

행정안전부는 수도권에서 비수도권 기회발전특구로 이전하는 기업의 사업용 부동산에 대한 감면기준을 정한 ‘지방세특례제한법 시행규칙’이 이달 29일부터 시행된다고 28일 밝혔다.

다만, 서울·경기·인천 등 수도권이더라도 인구 감소지역인 인천 강화군·웅진군, 경기 가평군·연천군 등 4곳과 접경지역인 인천 강화군·웅진군, 경기 김포시·고양시·파주시·동두천시·포천시·양주시·연천군 등에서 옮기는 기업에는 이같은 감면혜택을 받을 수 없다.

그동안 기업이 수도권 내 과밀억제권역(서울시, 수원시 등)에서 과밀억제권역이 아닌 일반지역으로 이전할 경우 종전 부동산 가액 범위로 감면이 제한됐다.

하지만, 이번 시행규칙 시행으로 비수도권 지역 기회발전특구로 이전하는 기업은 취득가액 한도 없이 지방세 감면을 받게 된다.

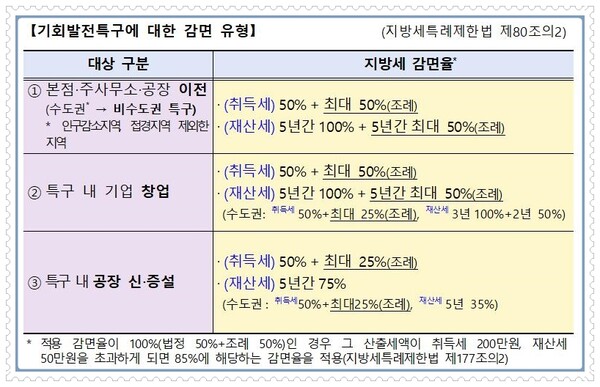

기회발전특구에 대한 감면유형은 △본점·주사무소·공장이 수도권에서 비수도권 특구로 이전하는 경우 △특구 내 기업을 창업하는 경우 △본점·주사무소 등은 수도권에 두고 특구 내에 공장을 신·증설하는 경우 등 3가지이다.

먼저 본점·주사무소·공장이 수도권에서 비수도권 기회발전특구로 이전하는 경우 수도권 소재 기업이 공장으로 사용하던 50억 상당의 부동산을 처분하고 지방의 기회발전특구로 이전해 70억원 상당의 부동산을 취득하더라도 가액 제한 없이 부동산 전체에 대한 취득세를 최대 100%까지 감면받는다.

이 경우에도 지방세 감면을 위해서는 △수도권 외 기회발전특구에서 본점이나 공장을 이전하여 사업을 시작하기 전에 부동산을 취득하고 △이전하기 전 6개월 이상 수도권에서 사업(조업)을 한 기업이어야 하며 △기회발전특구에서 사업 시작 후 6개월 내 기존의 본점·공장을 폐쇄해야 하는 등의 기준을 모두 충족해야 한다.

기회발전특구 내 기업을 창업하는 경우도 지방세 감면을 받는다.

이를테면 지방의 기회발전특구에 30억원 상당의 사업용 부동산을 취득할 경우 부동산 취득액 30억원 전체에 대해 최대 100%까지 취득세를 감면받는다.

만약 본점·주사무소 등은 수도권에 두고 특구 내 공장을 신·증설하는 경우는 혜택이 달라진다.

기회발전특구 내에 1000㎡의 공장을 가동하던 기업이 500㎡의 공장을 추가로 증설하기 위해 10억원을 투자해 사업용 부동산을 취득할 경우 기존 규정대로 산업단지 내 공장증설과 동일한 최대 75%의 취득세 감면을 받는다.

한편, 기회발전특구는 ‘지방자치분권 및 지역균형발전에 관한 특별법’에 따라 지방에 기업의 대규모 투자를 유치하기 위해 세제·재정지원, 규제특례, 정주여건 개선 등을 패키지로 지원하는 구역이다.

이상민 장관은 “지방투자를 고민하는 기업들의 투자결정에 도움이 될 수 있도록 기회발전특구가 지정되면 지방세 감면이 곧바로 실행될 수 있도록 준비하겠다”고 밝히면서, “향후 기업 이전이 촉진되어 지역이 도약할 수 있기를 기대한다”고 말했다.