김정호 세무사(김정호 세무사 사무소 대표)

서울에 주택을 2채 보유하면서 한 채를 임대하고 있는 김모씨는 요즘 머릿속이 복잡하다. 연간 주택임대소득이 2000만원이 되지 않는 경우 2018년까지는 소득세가 과세되지 않았으나 2019년부터는 소득세를 부담해야 한다는 이야기를 듣고부터다.

어떻게 과세되는지, 세금은 어떤 형태로 줄일 수 있는지 등에 대하여 많은 고민이 생긴 것이다.

주택임대소득에 대한 소득세 신고대상은 어떻게 결정되는지, 2019년 임대소득에 대한 신고는 어떻게 진행되는지 알아보도록 하자.

다주택·기준시가 9억 초과·합산 보증금 3억 초과면 임대소득에 과세

주택임대소득에 대한 과세는 다음 두 가지의 경우 진행된다.

첫째는 월세를 받고 있는 경우다.

주택을 2채 이상 보유하고 있거나 주택을 한 채 보유하고 있더라도 현재 기준시가가 9억원을 초과하는 경우다.

둘째는 보증금이 있는 경우다.

국내에 3주택 이상을 보유하고 있으면서 보증금의 합계가 3억원을 초과하는 경우 과세 대상이다.

주택 수를 계산할 때에는 부부의 주택 수를 합하여 계산하며, 1세대당 전용면적이 40㎡ 이하이며, 기준시가 2억원 이하인 소형주택은 주택 수에 합산하지 않는다.

임대소득이 연간 2000만원 넘으면 종합소득과 합산 과세

주택임대소득이 연간 2000만원 이하인 경우에는 다른 종합소득과 합산하지 않고 분리과세를 신청할 수 있으나, 주택임대소득이 연간 2000만원을 초과할 때에는 다른 종합소득과 합산해 종합과세가 돼 높은 세율이 적용될 수 있다는 점에 유의해야 한다.

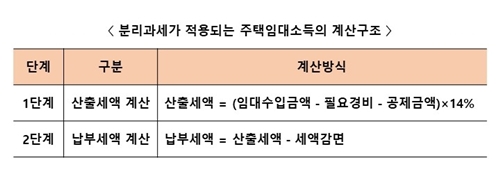

분리과세가 적용되는 주택임대소득의 계산구조는 다음과 같이 2단계로 구성된다.

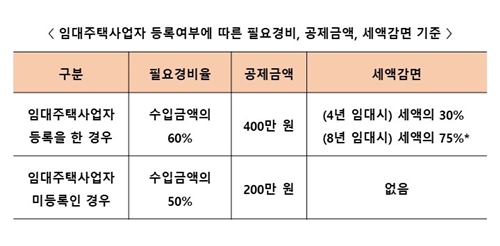

임대주택사업자로 등록한 경우와 등록하지 않은 경우에 필요경비와 공제금액, 세액감면을 적용받는 기준이 달라져 세금의 부담이 차이가 나도록 규정되어 있으며 그 세부적인 차이를 설명하면 아래와 같다.

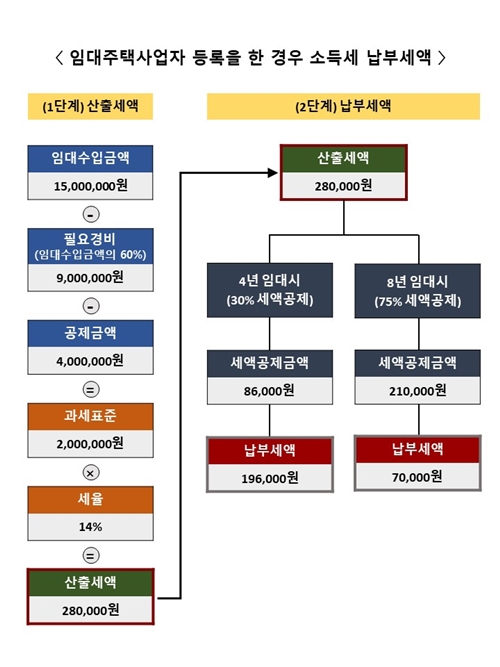

실제 2주택을 보유하면서 1주택에 대해 2억원의 보증금과 월 125만원의 임대료를 받는 김모씨가 임대사업자등록을 하지 않은 경우와 임대사업자등록을 한 경우의 세금 차이를 비교해 보자.

현재 보증금에 대하여는 3주택 이상을 보유하고 있어야 과세되고 있으므로 김씨는 보증금에 대하여는 과세되지 않으나 125만원의 월세가 발생되고 있으므로 1년에 1500만원의 주택임대소득이 발생해 과세 대상이 된다.

그렇다면, 김씨가 주택임대사업자등록을 한 경우 소득세법상 계산구조에 따라 세금을 모의로 계산을 해보면 이렇다.

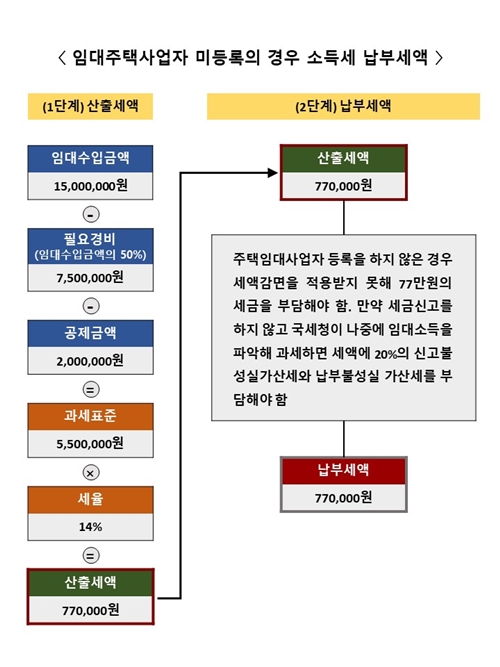

만약, 김씨가 주택임대사업자등록을 하지 않은 경우 소득세법상 계산구조에 따라 세금을 모의계산하면 다음과 같다.

2018년과 달리 2019년부터는 주택임대업에 대해 과세가 진행되고 임대등록자에게만 세제혜택을 부여하고 있으므로 주택임대사업자등록을 하고 가산세의 부담을 피하는 것이 절세의 지름길이라는 점 명심하자.